Co je to RPSN aneb půjčujte si bezpečně

V procentu, které uvádí RPSN najdete hromadnou částku všeho, co za vaši zvolenou půjčku zaplatíte. Je tak mnohem důležitější než samotný úrok. Ten vám toho o půjčce totiž moc neřekne. Společnosti vám nakrásně může slibovat, že za její půjčku zaplatíte na úroku pouze dvě procenta ročně. Přitom můžete za rok můžete na úvěru přeplatit klidně i sto procent, protože vedle úroku si může banka i nebankovní společnost říct mnohem více na všemožných administrativních poplatcích. V RPSN však podle zákona z roku 2002 musí být shrnuto vše, co za svůj úvěr zaplatíte.

Co je zkratkou RPSN?

Úroková sazba je jedním z hlavních podmínek při poskytování úvěrů. Na jeho hodnotě závisí, jaký zisk získá vkladatel, který si v bance otevřel vklad, a kolik bude muset zaplatit dlužník, který si vzal půjčku od banky nebo online mikropůjčku.

Zkratka RPSN to je roční procentní sazba nákladů a potenciálním dlužníkům ukazuje v procentech udává celkové náklady spojené s vedením jeho úvěru, které zaplatí v průběhu jednoho roku.

V RPSN jsou na rozdíl od samotné roční úrokové sazby (kterou u půjček většinou naleznete pod zkratkou úrok p.a.) uvedeny také ostatní poplatky, které bude muset zaplatit. Jedná se například o poplatek za zpracování žádosti nebo za uzavření smlouvy. U bankovních společností může jít také o poplatek za vedení účtu a podobně. V RPSN najdete zkrátka vše vyjma samotné jistiny (tzn. samotné půjčené částky). Význam RPSN tak spočívá v tom, že vám prozradí reálnou cenu celého vašeho úvěru.

Výpočet RPSN – jak na něj?

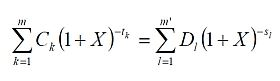

RPSN se počítá podle poměrně jednoduchého vzorce.

Vzorec na výpočet RPSN:

- X je konečné RPSN.

- m je číslo posledního čerpání.

- k je číslo čerpání, proto 1 ≤ k ≤ m.

- Ck je částka čerpání k.

- tk je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každého následného čerpání, proto t1 = 0.

- m’ je číslo poslední splátky nebo platby poplatků.

- l je číslo splátky nebo platby poplatků.

- Dl je výše splátky nebo platby poplatků.

- sl je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každé splátky nebo platby poplatků.

Jak na výpočet RPSN v Excelu či internetové kalkulačce

RPSN si můžete spočítat sami v Excelu nebo můžete použít jednoduchou RPSN kalkulačku na webu jakákoli finanční instituce.

V takovém případě do připravené kalkulačky RPSN stačí v prvním bodě zadat celkovou částku vašeho úvěru a kolik z toho je poplatek za jeho sjednání a kolik je úvěr přímo pro vaše potřeby. V dalším krku vyplníte jak často budete splátky posílat, kolikrát a v jakém finančním obnosu a nakonec jaká bude poslední splátka vašeho úvěru.

Dále budete muset vyplnit celkovou částku poplatku za uzavření smlouvy a další náklady, které vyplývají ze smlouvy o spotřebitelském úvěru. Nakonec ještě napíšete kdy jste smlouvu uzavřeli a kdy pošlete poslední splátku. Poté už dáte možnost vypočítat a zjistíte, jestli se vás společnost nesnaží s výší RPSN obalamutit.

Příklad opakované půjčky Zaplo.cz: Půjčka 7 000 Kč na 30 dní: roční úroková sazba 279,83 %, RPSN 1141,2 %, výše splátky 8 610 Kč.

RPSN a typ úvěru – liší se RPSN mikropůjčky a spotřebitelského úvěru?

- Mikropůjčka: U mikropůjčky neboli krátkodobé půjčky před výplatou je RPSN zpravidla nejvyšší. Občas se může pohybovat v řádech statisíců nebo dokonce milionů procent. Půjčka s takovými podmínkami na první pohled na neznalého člověka může působit přímo děsivě. Přesto v konečném výsledku nemusíte přeplatit moc. Závratná čísla jsou daná samozřejmě faktem, že se u RPSN pokaždé jedná o roční sazbu nákladů a pokud by ji měl poskytovatel mikropůjček nastavenou např. na průměrných 20 %, moc by za dva dny, po které můžete půjčku mít, nevydělal. Samozřejmě právě u mikropůjček je velmi důležité spočítat, kolik reálně zaplatíte, ale většinou poznáte, že se jedná o poměrně férovou částku.

- Spotřebitelský úvěr: klasický spotřebitelský úvěr má většinou průměrné RPSN, které se liší podle různorodých služeb a společností. Například Provident nabízí online půjčku na účet s RPSN kolem 60 % (samozřejmě však záleží na celkové částce a hlavně době splácení), kdežto půjčku v hotovosti až o 40 % dráž, což je dané například výdaji na plat a cestovní náhrady obchodních zástupců, kteří si pro splátku jezdí každý týden přímo ke klientovi domů.

- Americké hypotéky: Americká hypotéka má zpravidla nejnižší ukazatel rpsn, což je určené rovnou dvěma skutečnostmi. Za prvé tento druh úvěru většinou splácíte třeba i několik desítek let, čímž se vám i s menším RPSN zásadně prodraží, ale především za něj ručíte vlastní nemovitostí a společnost tak úvěrem pro vás riskuje pouze minimálně. Může si tak dovolit výhodnější podmínky.

Půjčka s nejnižším RPSN

RPSN je pohyblivý údaj. Společnosti mají povinnost jej na svém webu transparentně uvádět, ale zároveň ho mohou libovolně měnit. V tomto článku vám tak neprozradíme, kdo jestli má nejnižší RPSN Zonky nebo jaké je RPSN u Zaplo, protože takové údaje ztrácí velmi rychle na své aktuálnosti.

V našem vyhledávači si však můžete jednotlivé půjčky podle jejich typu porovnat sami. Jednoduše a rychle.

SKRYTÉ PLATBY

Donedávna měly banky a mikrofinanční organizace právo zahrnout do smlouvy tzv. „fine print podmínky“. Jde o:

- platby za získání úvěru,

- poplatky za vedení účtu,

- poplatky za zaslání finančních prostředků,

- provizi za získání informace o přesné výši dluhu, již brzy.

Nyní však zákona chrání věřitele před tím: ze zákona jsou úvěrové organizace povinny uvést ve smlouvě všechny informace potřebné k rozhodnutí o plné ceně spotřebitelského úvěru, včetně informací o příplatcích, slevách a výhodách úvěrů.

Komentované články

Spadnout do dluhové pasti je jednoduché a to ve hře nemusí být ani žádná půjčka. My se však dneska podíváme...

MojeID slouží na českém internetu od roku 2010 jako taková „internetová občanka“. Pomocí této služby...

Pokud hledáte půjčku pro nezaměstnané, asi vás dnes trochu zklameme. Poté, co se pravidla pro nebankovní...

Přidat komentář

Komentáře